Til tross for et utfordrende makrobilde og flere rentehevinger, forblir aktørenes oppfatning av markedsrisikopremien uendret på 5%. Undersøkelsen viser også en økning i markedsaktørenes langsiktige inflasjonsforventninger til 2.5%, som nå overstiger Norges Banks inflasjonsmål på 2.0%

For trettende året på rad har PwC, i samarbeid med FFN, gjennomført undersøkelsen "Risikopremien i det norske markedet". Undersøkelsen er basert på svar fra 146 av FFNs ca. 1000 medlemmer.

Her er noen av funnene fra årets undersøkelse

Markedsrisikopremie

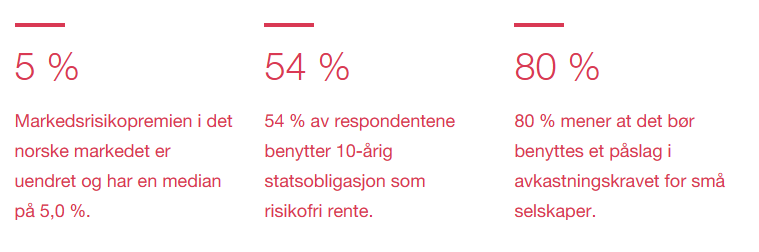

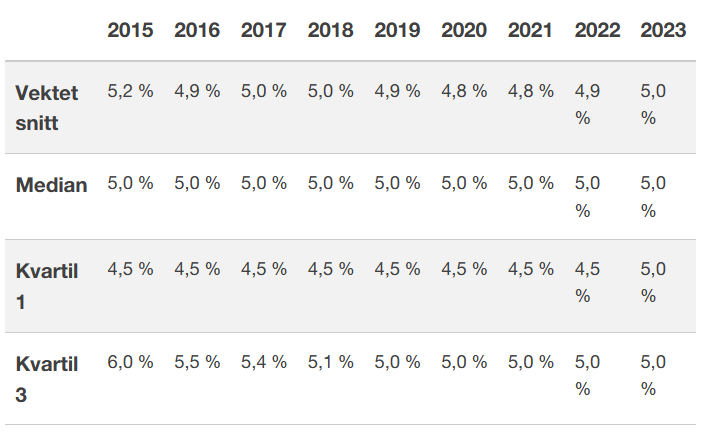

Nivået på markedsrisikopremien i det norske markedet for 2023 ligger på 5.0 %. Størrelsen på markedsrisikopremien har vært stabil i perioden undersøkelsen har vært gjennomført.

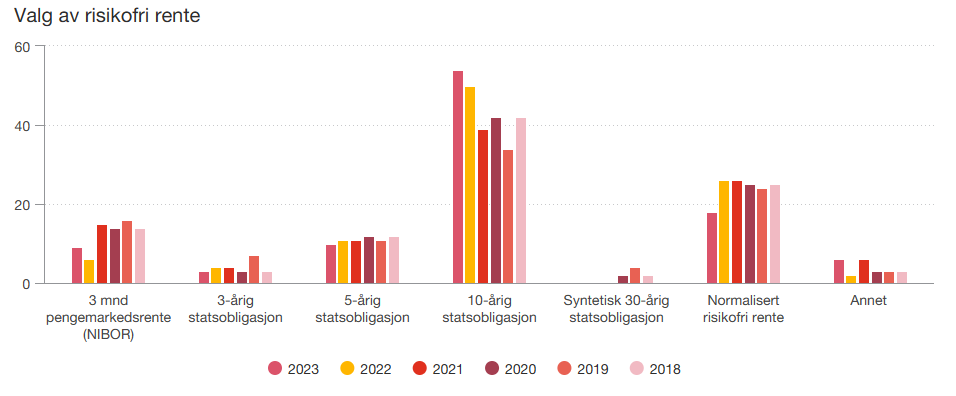

Risikofri rente

Respondentene ble spurt om hva som bør benyttes som risikofri rente i avkastningskravet til egenkapitalen for norske selskaper. Andelen respondenter som svarer at 10-årig statsobligasjon bør benyttes er 54 % i årets undersøkelse. 18 % svarer at de benytter normalisert risikofri rente.

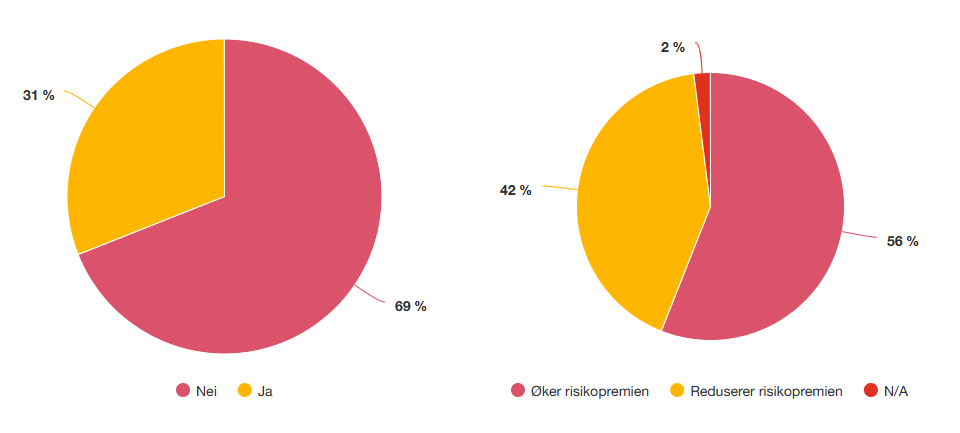

Sammenheng mellom risikopremien og risikofri rente

Respondentene som mener at endring i risikofri rente endrer deres vurdering av risikopremien, har ulik oppfatning av hvordan dette påvirker markedsrisikopremien. Til forskjell fra tidligere undersøkelser svarer minoriteten (42 %) at en økning i risikofri rente øker markedsrisikopremien, mens 56 % svarer at en økning i risikofri rente vil redusere markedsrisikopremien.

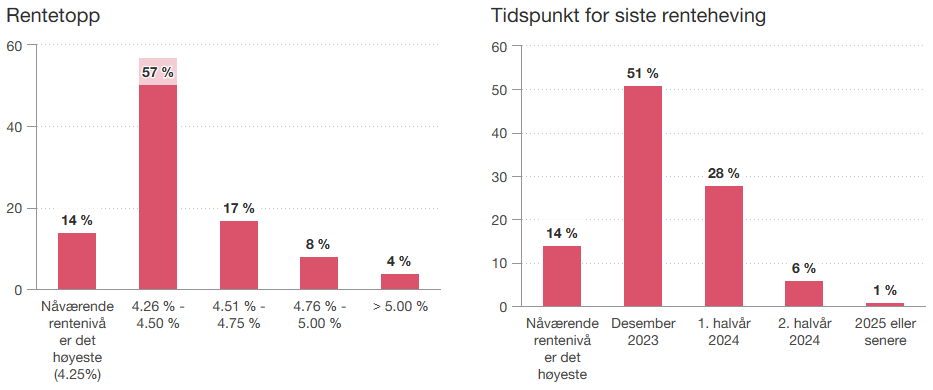

Tidspunkt for siste renteheving og rentetopp

Nytt for årets undersøkelse er to spørsmål inkludert om sentralbankens kommende rentebeslutninger.

Majoriteten av respondentene forventer at styringsrenten kommer til å øke for siste gang i desember 2023 (51 %). Et flertall av respondentene (57 %) forventer at styringsrenten vil nå et nivå i intervallet mellom 4,26 % og 4,50 %. 29 % av respondentene forventer at styringsrenten vil nå et nivå over 4,50 %.

Miljø og bærekraft

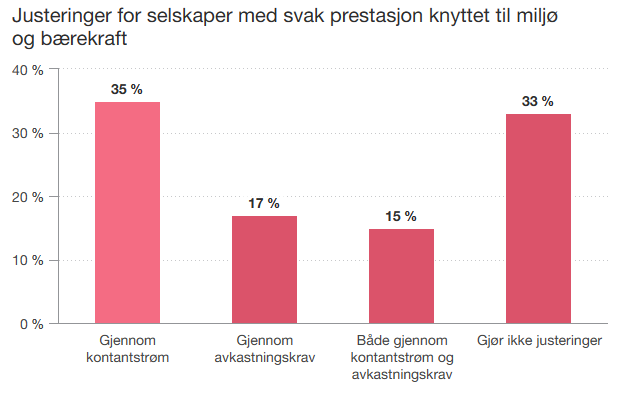

Majoriteten av respondentene justerer kontantstrømmen og/eller avkastningskravet for selskaper med svake prestasjoner tilknyttet miljø og bærekraft (67 %). Dette er noe lavere enn resultatene for 2021 og 2022.

I likhet med fjorårets undersøkelse fikk respondentene som svarte “ja” på det foregående spørsmålet følgende spørsmål: «Hva benytter du som grunnlag for å vurdere om selskapet har svak performance knyttet til miljø og bærekraft?».

Svarene på spørsmålet var varierte. Flere svarer at de benytter ESG-score fra eksterne kilder, selskapets egen bærekraftsrapportering og -strategi og interne vurderinger.

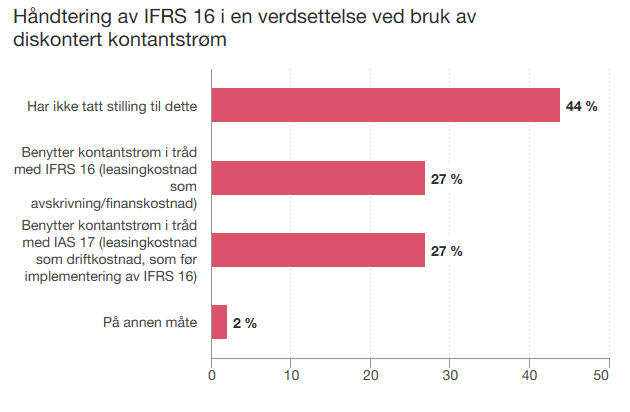

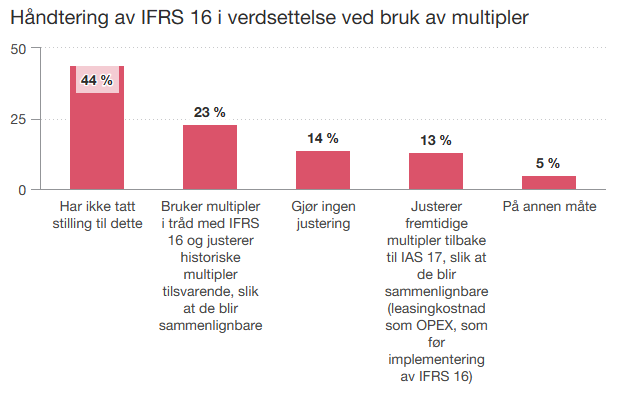

IFRS 16

Respondentene ble spurt hvordan de hensyntar IFRS 16 – en ny internasjonal regnskapsstandard innført 1. januar 2019 – i verdsettelsen av et selskap, både når det kommer til kontantstrømanalyse og ved bruk av multipler.

Her svarte 44 % at de ikke har tatt stilling til dette, 14 % svarte at de ikke gjør noen justering, mens 23 % svarte at de justerer historiske multipler i tråd med IFRS 16 slik at de blir sammenlignbare med dagens multipler. 13 % svarer at de gjør motsatt ved å justere fremtidige multipler tilbake i tråd med IAS 17.